ボンドの活用③〜なぜボンドが使われるのか?

前回、公共工事の契約には「保証金」「銀行保証」よりも保険会社の「履行ボンド」が使用されることが多いということを書きましたが、今回はその理由を書きたいと思います。

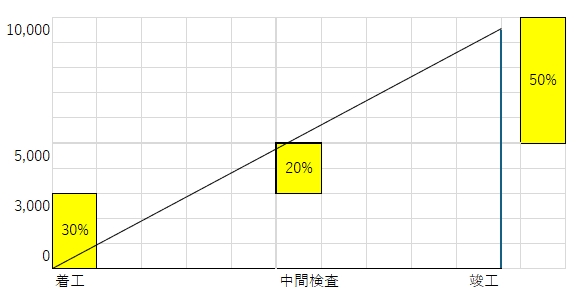

上記は前回使った図に似ていますが、公共工事の際の発注者から建設会社への資金の支払われ方です。

着工前に前渡金として30%が支払われ、中間検査後に20%が支払われ、竣工(検査)後に50%が支払われます。

何が言いたいかというと工事が30%を過ぎた時点で「後払い」になり、建設会社に資金負担が生じるということです。 これは公共工事の例ですが、民間工事ですと前渡金は10%だけで竣工後に90%支払われるというかなりの資金負担を強いられるケースもあるようです。

このような資金負担を自己資金(自己資本)だけでできれば良いのでしょうが、通常はそのようなことはなく建設会社は銀行等金融機関からの融資に頼ることになります。

金融機関には「総与信」という考え方があります。これは簡単に言うと銀行が当該企業に「いくら貸出できるか?」というものです。そしてこの中に保証もカウントされてしまうのです。

もし、とある銀行の総与信が3億円ある建設会社がその銀行から金銭保証を1億円出してもらうと融資金額は3-1=2億円までになってしまうということになり、本業で資金負担が大きい建設会社は銀行の金銭保証に頼らず、損害保険会社に履行ボンドの発行を依頼するということになるわけです。

また、損害保険会社は冒頭でお話しした通り、履行ボンドを「本業」でできるというところもポイントかと思います。

当然、損害保険会社も与信判定をいたしますが、現場で運用できるように決算書類などは取り付けずに「信用調査会社がつける評点」などで判定していることもあります。

建設業のことについて書きましたが、他の業界でも

・銀行に金銭保証してもらっている。

・一定以上の現預金が凍結してしまっている。

などのような場合には損害保険会社のボンド商品がないのか?あればB/S上の現預金を保証料というP/L上の費用に転嫁することによりキャッシュフローを良くするということは検討する必要があると思います。

ボンド商品を活用するということは損害保険会社を金融機関として活用することと同義語だと私は考えています。

以 上

前ページへ

※2024年6月時点の内容となります