ボンドの活用②〜商品概要その2

工事完成保証人の代わりとして公共工事の契約条件となったのは「保証金を積む」「銀行の金銭保証を取る」「履行ボンドを契約する」のいずれかが必要になりました。おそらく世間では「履行ボンド」が一番活用されていると思われます。

履行ボンドの保証金支払要件は債務不履行=工事続行不能です。

工事続行不能の原因は概ね破産型の倒産(会社更生、民事再生は続行可能)ですが、「やってみたら技術的に難しかった」というのもありうるようです。

履行ボンドには保証割合がありまして工事請負金額の「10%」あるいは「30%」となります。

10%のものを「金銭保証」、30%のものを「役務保証」と言います。一般的な金銭保証を説明します。

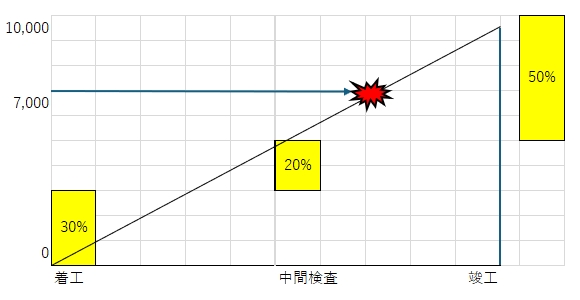

これは請負金額1億円の工事が70%進行したところで受注した建設会社が債務不履行に陥ったと仮定した図です。

この工事には履行ボンドの金銭保証(10%)が契約されています。

債務不履行後の残工事は理論上10,000-10,000×70%=3,000万円となります。

工事完成保証人制度時代ならこの残金額で工事完成保証人は請け負わないといけませんが、履行ボンドの保証金10,000×10%=1,000万円は発注者(自治体)に入りますから発注者は残工事を4,000万円で発注することができる、というものです。

因みに30%の役務保証ですが、これは技術上難度の高い工事の条件になることが多いです。

役務保証と言いましても、債務不履行が発生した後に保険会社の社員が現場に行って「とんてんかん」と工事をするわけではなく、保険会社に「発注者に30%の金銭を支払う」または「保険会社が付き合いのある建設会社を連れてくる」という選択権が与えられ、通常は後者が選択されるであろうことからその名がついています。

前ページへ 次ページへ

※2024年6月時点の内容となります