何に保険をかけたらいいの?①

仕事柄「何に保険をかけておいたらいいんだろう?」という質問を受けることがあります。これまた仕事柄「そりゃ、保険でリスクヘッジできるものは全部ですよ」などと笑いながら答えるのですが、もちろん本気でそう言っているわけではありません。

世の企業でほぼ間違いなく入っているのは「自動車保険」と「火災保険」です。これはなんで入っているか?というと「出入りの代理店(募集人)が案内しやすいから」ということになります。

その結果どういうことが起きるか?と「顧客目線じゃない契約」になっているということが多いのです。

例1:何年も経過した自動車にも全て車両保険がかかっている。

例2:メーカーさんの古い工場建物や機械には火災保険がかかっているが利益保険がかかっていない。

こんなケースはよく見られます。

例1に於いては簿価1円になった自動車が車両事故にあった時、ちょっぴり残念ではありますが企業経営に大きな問題となるでしょうか?

例2に於いては建物や機械は保険で復元しますが、事故の後に操業できない期間のキャッシュフローはどうするのでしょうか?

というところです。

要は「モノがあるからモノの保険がかかっている」だけです。可視化できる(見える)リスクしか保険ヘッジできていないのです。

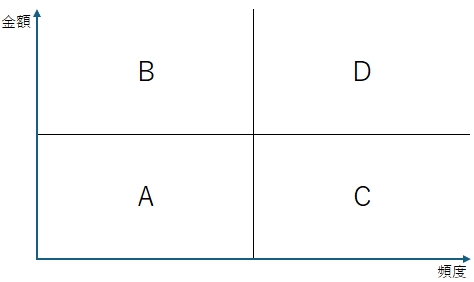

上のような図はご覧になられたことがあるかもしれません。

縦軸が金額、横軸が頻度となっています。

A:頻度が低いし、金額も小さい。

B:頻度は低いが、金額は大きい。

C:頻度は高いが、金額は小さい。

D:頻度も高く、金額も大きい。

発生頻度、損害の金額とも企業規模・内部留保・含み資産などで異なってくるとは思いますが、頻度については「10年に一度以上あるかないか?」、損害の金額は「単年度の税引前利益がその損害によって0未満になるかどうか」などで判断されたら良いと思います。

Aに関していうと「普通は」保険に入る必要はないでしょう。

反対にDに関しては「保険会社が引受を行わない」「引き受けたとしても非常に保険料が高い」ということになります。

一般的に保険加入してリスクヘッジするのはBまたはCなのですが、Cは「交通事故の現場を見る」「消防車がサイレンを鳴らして走っていくのを見た」など“身につまされる”場面に出くわすこともあり、先に言った通り「募集人(代理店)が説明しやすい」ためにあまり抜け漏れはなく、寧ろ必要以上に加入してしまっていることが多いと言えます。

次ページへ

※2024年6月時点の内容となります